Les claus de la nova reforma de les pensions 2023

Al BOE del dia 17 de març de 2023, s’ha publicat el Reial decret llei 2/2023 de reforma de les pensions, que recull importants novetats, entre les quals destaquen l’increment gradual de les bases màximes de cotització, la creació d’una quota de solidaritat del 6% per als salaris més alts que superin la base màxima de cotització, o la modificació del mecanisme d’equitat intergeneracional (MEI), al mateix temps que s’estableix una nova fórmula de còmput per al càlcul de la pensió. La norma també preveu un increment del complement per bretxa de gènere, i s’inclou en el sistema de Seguretat Social als alumnes que realitzin pràctiques formatives i acadèmiques incloses en programes de formació.

L’informem que per fi, després de mesos d’acord entre el Govern i els sindicats, s’ha aprovat i publicat al BOE del dia 17 de març de 2023, el Reial decret llei 2/2023, de 16 de març (d’ara endavant, RDL 2/2023), que recull l’ampliació de drets dels pensionistes, la reducció de la bretxa de gènere i l’establiment d’un nou marc de sostenibilitat del sistema públic de pensions.

Acord de la reforma de les pensions 2023

La nova norma ha estat fruit d’un acord amb els sindicats CCOO i UGT, part de les recomanacions del Pacte de Toledo de 2020 i està emmarcat en el Component 30 del Pla de Recuperació, Transformació i Resiliència. Amb aquesta norma es culmina la modernització del sistema públic de pensions que reforça els principis de suficiència, equitat i sostenibilitat. Les mesures garanteixen el poder adquisitiu de totes les pensions i s’estableixen augments addicionals per als pensionistes més vulnerables, reforça els ingressos del sistema públic, especialment en els anys en què el sistema ha de suportar un repte demogràfic més elevat, i dissenya un model més just per a les persones que han tingut una carrera professional no lineal, una situació que fins ara suposava un minvament desproporcionat al seu dret de pensió.

La nova reforma de les pensions recull importants novetats, entre les quals destaquen l’increment gradual de les bases màximes de cotització, la creació d’una quota de solidaritat del 6% per als salaris més alts que superin la base màxima de cotització, o la modificació del mecanisme d’equitat intergeneracional (MEI), al mateix temps que s’estableix una nova fórmula de còmput per al càlcul de la pensió. La norma també preveu un increment del complement per bretxa de gènere, es milloren les pensions mínimes i s’inclou en el sistema de Seguretat Social als alumnes que realitzin pràctiques formatives i acadèmiques incloses en programes de formació.

Entrada en vigor

La norma entrarà en vigor a partir del primer dia del mes següent a la seva publicació al BOE, és a dir, l’1 d’abril de 2023, excepte unes certes disposicions relacionades amb la Llei General de la Seguretat Social, que té altres dates d’entrada en vigor, algunes en 2024, 2005 i 2026.

Les claus de la reforma

1. Increment gradual de les bases màximes de cotització

L’actualització anual del topall màxim de les bases de cotització dels diferents règims, conforme a la corresponent Llei de pressupostos generals de l’Estat, s’efectuarà en un percentatge igual al que s’estableixi per a la revaloració de les pensions contributives (conforme a l’IPC). A més, a aquestes pujades de l’IPC se li sumarà l’increment anual d’1,2 punts percentuals de la base màxima de cotització des de l’any 2024 fins a 2050.

2. Quota addicional de solidaritat

S’estableix una quota addicional de solidaritat que varia en funció de l’excés dels rendiments del treball per compte d’altri sobre la base màxima de cotització establerta en la Llei de pressupostos generals de l’Estat de l’any corresponent, establint a aquest efecte tres trams de rendiments, als quals correspon un tipus de cotització progressiu:

La quota de solidaritat serà el resultat d’aplicar:

- Un tipus del 5,5% a la part de retribució compresa entre la base màxima de cotització i la quantitat superior a la referida base màxima en un 10%;

- El tipus del 6% a la part de retribució compresa entre el 10% superior a la base màxima de cotització i el 50%; i

- El tipus del 7% a la part de retribució que superi l’anterior percentatge.

La cotització addicional de solidaritat entra en vigor l’1 de gener de 2025 i s’incrementarà des de l’any 2025 fins a arribar al tipus definitiu en 2045.

En concret, la quota addicional de solidaritat serà el resultat d’aplicar a cada tram de retribució que superi la base màxima de cotització els següents percentatges expressats en tant per cent, durant cada any des de l’any 2025 fins a l’any 2045:

| Retribucions des de base màxima fins a 10% addicional de la base màxima | Retribucions des del 10% addicional de la base màxima fins al 50% addicional de la base màxima | Retribucions superiors al 50% addicional de la base màxima | |

|---|---|---|---|

| Any | Tipus cotització % | Tipus cotització % | |

| 2025 | 0,92 | 1 | 1,17 |

| 2026 | 1,15 | 1,25 | 1,46 |

| 2027 | 1,38 | 1,5 | 1,75 |

| 2028 | 1,60 | 1,75 | 2,04 |

| 2029 | 1,83 | 2 | 2,33 |

| 2030 | 2,06 | 2,25 | 2,63 |

| 2031 | 2,29 | 2,5 | 2,92 |

| 2032 | 2,52 | 2,75 | 3,21 |

| 2033 | 2,75 | 3 | 3,50 |

| 2034 | 2,98 | 3,25 | 3,79 |

| 2035 | 3,21 | 3,5 | 4,08 |

| 2036 | 3,44 | 3,75 | 4,38 |

| 2037 | 3,67 | 4 | 4,67 |

| 2038 | 3,90 | 4,25 | 4,96 |

| 2039 | 4,13 | 4,5 | 5,25 |

| 2040 | 4,35 | 4,75 | 5,54 |

| 2041 | 4,58 | 5 | 5,83 |

| 2042 | 4,81 | 5,25 | 6,13 |

| 2043 | 5,04 | 5,5 | 6,42 |

| 2044 | 5,27 | 5,75 | 6,71 |

| 2045 | 5,50 | 6,00 | 7,00 |

La distribució dels tipus de cotització per solidaritat entre empresari i treballador mantindrà la mateixa proporció que la distribució del tipus general de cotització a la Seguretat Social per contingències comunes.

3. Increment gradual del mecanisme d’equitat intergeneracional (MEI)

S’ajusta el concepte original recollit en la Llei 21/2021, de 28 de desembre, d’aquesta cotització addicional com a instrument d’estabilització financera del sistema, que s’incrementa progressivament del 0,6% a l’1,2%.

L’aplicació del MEI tindrà efectes des de l’1 de gener de 2023, i es nodreix per la cotització finalista fins a l’any 2050.

Així, en la mateixa línia, el MEI actualment vigent i que s’aplica des de gener de 2023 anirà augmentant progressivament. En comptes de l’actual 0,6% (0,5% a càrrec de l’empresa i 0,1% a càrrec del treballador) aquest percentatge es doblarà fins a l’1,2%, en 2050. D’aquesta manera s’incrementarà el MEI una dècima cada any fins a arribar a aquest últim percentatge.

- L’any 2023, serà de 0,60 punts percentuals, dels quals el 0,50 correspondrà a l’empresa i el 0,10 al treballador.

- L’any 2024, serà de 0,70 punts percentuals, dels quals el 0,58 correspondrà a l’empresa i el 0,12 al treballador.

- L’any 2025, serà de 0,80 punts percentuals, dels quals el 0,67 correspondrà a l’empresa i el 0,13 al treballador.

- L’any 2026, serà de 0,90 punts percentuals, dels quals el 0,75 correspondrà a l’empresa i el 0,15 al treballador.

- L’any 2027, serà d’1 punt percentual, del qual el 0,83 correspondrà a l’empresa i el 0,17 al treballador.

- L’any 2028, serà d’1,1 punts percentuals, dels quals el 0,92 correspondrà a l’empresa i el 0,18 al treballador.

- L’any 2029, serà d’1,2 punts percentuals, dels quals l’1,00 correspondrà a l’empresa i el 0,2 al treballador.

- Des de l’any 2030 fins a 2050 es mantindrà el mateix percentatge de l’1,2, amb igual distribució entre empresari i treballador.

4. Nou còmput per al càlcul de la pensió en matèria de treballadors amb cotitzacions irregulars

S’amplia a vint-i-set anys el període a tenir en compte per al càlcul de la base reguladora de la pensió de jubilació, si bé prenent com a referència els vint-i-nou anys anteriors al del mes previ al del fet causant, dels quals se seleccionen d’ofici les 324 bases de cotització de més import de tot el període, per a això primer s’integren les mensualitats en les quals no hagi existit l’obligació de cotitzar i, posteriorment, s’actualitzen les bases de cotització del període d’acord amb l’evolució que hagi experimentat l’índex de preus de consum (IPC), excepte les corresponents als vint-i-quatre mesos anteriors al del mes previ al del fet causant, que es computen en el seu valor nominal.

Així, s’estableix que:

«1. La base reguladora de la pensió de jubilació serà el quocient que resulti de dividir entre 378, la suma de les bases de cotització de l’interessat durant 324 mesos anteriors al del mes previ al del fet causant obtinguts de la següent forma:

a) Se seleccionaran els 348 mesos consecutius i immediatament anteriors al del mes previ al del fet causant.

b) Si en el període que s’hagi de prendre per al càlcul de la base reguladora, segons el que es disposa en l’apartat a), apareguessin mesos durant els quals no hagués existit obligació de cotitzar, les primeres quaranta-vuit mensualitats s’integraran amb la base mínima de cotització del règim general que correspongui al mes respectiu i la resta de les mensualitats amb el 50% d’aquesta base mínima.

En els supòsits en què en algun dels mesos a tenir en compte per a la determinació de la base reguladora l’obligació de cotitzar hagués existit només durant una part, procedirà la integració assenyalada en el paràgraf anterior per la part del mes en què no existeixi obligació de cotitzar, sempre que la base de cotització corresponent al primer període no assoleixi la quantia de la base mínima mensual establerta per al règim general. En aquest supòsit, la integració arribarà fins a aquesta última quantia.

c) Les bases corresponents als vint-i-quatre mesos immediatament anteriors al mes previ al del fet causant es computaran en el seu valor nominal.

d) Les restants bases s’actualitzaran d’acord amb l’evolució que hagi experimentat l’índex de preus de consum des del mes al fet que aquelles corresponguin, fins al mes immediat anterior a aquell en què s’iniciï el període a què es refereix la regla anterior.

e) De les 348 bases calculades conforme a les lletres anteriors es triaran d’ofici les 324 bases de cotització de més import.

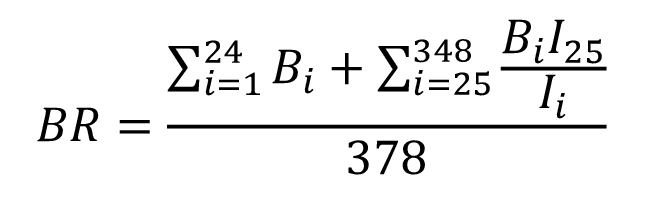

La següent fórmula és l’expressió matemàtica de les regles precedents:

Sent:

BR = Base reguladora.

Bi=Base de cotització del mes i-è anterior al mes previ al del fet causant (prendrà valors entre 25 i 348).

I25= Índex general de preus al consum del mes 25 anterior al mes previ al del fet causant.

Les 24 bases de cotització Bi descartades prendran valor 0 en la fórmula.

Sent i = 1, 2,…348.»

Aquestes modificacions relatives a la forma de càlcul de la pensió de jubilació entraran en vigor l’1 de gener de 2026, si bé fins a l’1 de gener de 2037 s’aplicaran de manera gradual conforme a la disposició transitòria prevista en la norma.

Com a règim transitori, es preveu que es reconegui d’ofici, respecte dels qui sol·licitin la pensió de jubilació des d’1 de gener de 2026 i abans de l’1 de gener de 2041, que el càlcul de la base reguladora s’efectuï aplicant, segons resulti més favorable, la legislació vigent a 1 de gener de 2023 o la legislació posterior que resulti aplicable en funció de l’any en què tingui lloc el fet causant.

Així mateix, s’estableix un període transitori específic entre els anys 2041 i 2044 per a incrementar el nombre de bases de cotització a incloure en el càlcul de la base reguladora segons el que es preveu en l’article 209.1 de la LGSS, en la redacció vigent a 1 de gener de 2023, a raó de sis mesos per any, a l’efecte de determinar quina base reguladora és la més favorable per al treballador.

5. Increment del complement per bretxa de gènere

La norma determina que l’import del complement de bretxa de gènere establert en l’article 60 de la Llei General de la Seguretat Social tindrà un increment, addicional a la revaloració anual, del 10% en el bienni 2024-2025, que es distribuirà entre tots dos exercicis segons determinin les respectives lleis de pressupostos generals de l’Estat.

Aquesta modificació té com a finalitat adequar l’aplicació de la norma a l’objectiu perseguit amb la seva aprovació, que és el reconeixement del complement per bretxa de gènere també als homes sempre que compleixin determinades condicions, per a això cal eliminar del còmput de períodes cotitzats i bases de cotització anteriors o següents al naixement els beneficis en la cotització establerts en l’article 237 de la Llei General de la Seguretat Social.

Així mateix, es precisa com cal calcular les pensions dels respectius progenitors per a determinar quina d’elles és més alta a l’efecte d’acreditar els requisits exigits per a obtenir el complement. La modificació s’acompanya amb disposició transitòria perquè pugui beneficiar també a fets causants anteriors a l’entrada en vigor d’aquest RDL 2/2023 i des de la vigència del complement per bretxa de gènere.

6. Treballadors contractats a temps parcial: còmput dels períodes de cotització

S’equipara la feina a temps parcial amb la feina a temps complet a l’efecte del còmput dels períodes cotitzats per al reconeixement de les pensions de jubilació, incapacitat permanent, mort i supervivència, incapacitat temporal, naixement i cura de menor, ja que es tenen en compte els períodes cotitzats sigui quina sigui la durada de la jornada realitzada en cadascun d’ells.

A més, la nova redacció de la norma relativa a la integració de períodes sense obligació de cotitzar d’aquests treballadors, elimina la previsió que la base de cotització a tenir en compte per a cobrir aquests períodes hagi de ser, d’entre les aplicables a cada moment, «la corresponent al nombre d’hores contractades en últim terme», la qual cosa incrementa la base reguladora.

7. Particularitats de les prestacions i serveis gestionats mútues col·laboradores amb la Seguretat Social: nova regulació a la prestació d’incapacitat temporal

També s’introdueixen modificacions relatives als processos d’IT. Entre altres reformes:

- S’elimina la possibilitat que les mútues es puguin dirigir a l’Institut Nacional de la Seguretat Social en cas que el servei públic de salut hagi desestimat la proposta d’alta.

- També s’elimina la referència a l’Institut Social de la Marina en el paràgraf quart del mateix article, en coherència amb la modificació que es proposa respecte de la disposició addicional primera.4 del text refós de la Llei General de la Seguretat Social i se substitueix la referència a sis mesos per cent vuitanta dies, a fi que la durada real del període d’observació per malaltia professional pugui variar en funció dels dies que tinguin els mesos concrets en què es produeixi.

- En relació amb les competències de control dels processos d’incapacitat temporal a partir del dia 365, l’entitat gestora exerceix la citada competència a través de la seva inspecció mèdica, sense intervenció ja dels equips de valoració d’incapacitats o òrgans equivalents a Catalunya, perquè la necessitat d’assistència sanitària i impediment per a treballar no implica per a la seva comprovació una qualificació tècnica jurídica que faci necessària la participació de professionals diferents del facultatiu mèdic. En conseqüència, l’inici de l’expedient d’incapacitat permanent s’articula a través de l’emissió d’una alta mèdica amb proposta d’incapacitat permanent.

- També s’inclou en la reforma que l’esgotament del termini de 365 dies sense emissió d’alta mèdica suposi passar automàticament a la pròrroga d’incapacitat temporal, sense necessitat de declaració expressa, amb el que se simplifica i aclareix la gestió. Si no hi hagués pròrroga, es manté com fins al moment el procediment de disconformitat quan l’alta mèdica per curació, millora o incompareixença al reconeixement mèdic s’emet en esgotar-se els 365 dies.

- Així mateix, es determina el manteniment de la col·laboració obligatòria en el pagament de la prestació durant la pròrroga de la incapacitat temporal fins a l’alta mèdica del treballador per curació, millora o incompareixença, fins a l’últim dia del mes en què l’Institut Nacional de la Seguretat Social emeti l’alta mèdica per proposta d’incapacitat permanent, o fins al compliment dels 545 dies, finalitzant en tot cas en aquesta data;

- i es recull l’obligació de les empreses col·laboradores voluntàries de pagar a càrrec seu la prestació d’incapacitat temporal fins a l’extinció del dret al subsidi, inclosa en el seu cas, la situació de prolongació d’efectes econòmics.

- Finalment, s’elimina l’excepció relativa als treballadors del règim especial de la Seguretat Social dels treballadors de la mar, atès que l’Institut Social de la Marina no té inspectors mèdics.

8. Reforç de les pensions mínimes

La norma també busca reforçar i millorar les pensions mínimes, incloses una sèrie d’augments de les pensions més baixes, mínimes i no contributives.

9. Cotització d’alumnes en pràctiques

Es regula la inclusió en el sistema de la Seguretat Social d’alumnes que realitzin pràctiques formatives o pràctiques acadèmiques externes incloses en programes de formació, que inclouen les realitzades per alumnes universitaris i de formació professional. Aquesta nova normativa entrarà en vigor l’1 d’octubre de 2023.

La cotització a la Seguretat Social, tant en el cas de les pràctiques remunerades com en el de les no remunerades, s’ajustarà al següent:

- No s’aplicarà el MEI.

- A les quotes per contingències comunes se’ls aplicarà una reducció del 95%.

- L’entitat que assumeixi la condició d’empresa serà la responsable de l’ingrés de la totalitat de les quotes.

Es poden posar en contacte amb aquest despatx professional per qualsevol dubte o aclariment que puguin tenir sobre aquesta qüestió.

Una salutació cordial,